Una de las características de nuestro sistema previsional es que cuenta con libertad de elección: puedes escoger la AFP que quieres que administre tus fondos, como también cómo deseas que se inviertan.

Estas alternativas de inversión, que rentabilizan e incrementan tus ahorros, son los multifondos. Existen cinco alternativas en las que puedes invertir. ¿Cómo se hace? Te lo contamos a continuación.

¿Qué son los multifondos?

Los multifondos son alternativas de inversión que se encuentran representadas por letras: A, B, C, D y E. Se diferencian, principalmente, por el nivel de volatilidad y rentabilidad esperada para cada uno de ellos. El A es el más volátil y el E el más conservador.

También puedes leer

La volatilidad se puede medir como la proporción de tu ahorro que está invertido en instrumentos de renta variable (acciones, por ejemplo). El que sean de renta variable significa que están más expuestos a los vaivenes del mercado, por lo que pueden experimentar mayores movimientos (positivos o negativos) en su valor.

De esta forma, el fondo A es el más volátil, porque es el que más invierte en este tipo de instrumentos, mientras que el E, que es el que menos proporción invierte en mecanismos de renta variable, se espera que sea más estable pero con menor rentabilidad esperada.

¿Cómo elijo un multifondo?

Para elegir el multifondo que más se adapte a tus necesidades, define qué tipo de inversor eres: ¿Eres más cauto y prefieres la estabilidad? ¿O prefieres poder tener grandes ganancias a largo plazo, aun cuando existan bajas de valor en períodos cortos?

Evalúa esto teniendo en cuenta cuántos años te faltan para jubilar. Recuerda que los ahorros previsionales son inversiones de largo plazo y si estás cerca de jubilar, no cuentas con muchos años para recuperar bajas de valor antes de cobrar tu primer pago de pensión.

También debes evaluar si la pensión será o no tu único ingreso una vez que te jubiles. Por ejemplo, si al momento de pensionarte cuentas con otras entradas que complementen tu pensión, podrías optar por fondos con mayor riesgo.

Puedes elegir hasta dos multifondos para invertir tus ahorros. A esto se le llama diversificación, lo que es equivalente a no poner todos los huevos en la misma canasta, es decir, distribuirlos en instrumentos financieros con el propósito de compensar las variaciones de rentabilidad, reduciendo de esta forma el riesgo de obtener períodos con rentabilidades negativas.

“Es importante saber que el principal objetivo de la creación del esquema de multifondos en el sistema previsional es incrementar el valor esperado de las pensiones que obtendrán los afiliados. Las personas pueden elegir libremente cuánto riesgo quieren correr para obtener una rentabilidad a largo plazo y de riesgo tolerable para la etapa en que estén en su vida laboral”, explica Alejandra López, gerenta de Proyectos de la Asociación de AFP.

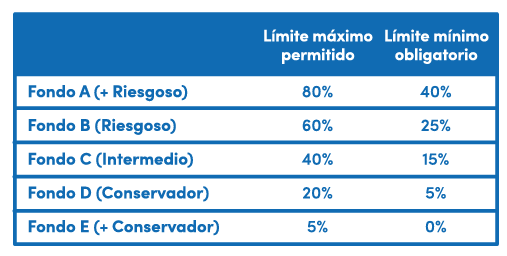

En este cuadro, se muestra el Régimen de Inversión establecido por la Superintendencia de Pensiones, con los límites de inversión máximos y mínimos en instrumentos de renta variable.

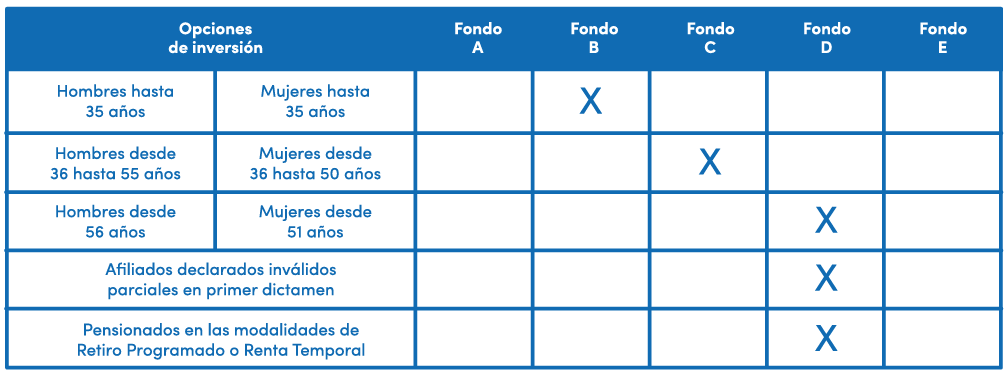

¿Existe alguna restricción de edad para cambiarme de multifondo?

Los trabajadores -hombres hasta 55 años y mujeres hasta 50 años de edad- pueden elegir, con sus cotizaciones obligatorias, hasta dos de los cinco multifondos, sin restricción. Sin embargo, hombres y mujeres que están a menos de 10 años de jubilar, no pueden optar al Fondo A, teniendo entonces cuatro opciones: el B, C, D y E. Los pensionados tienen la posibilidad de elegir solo entre los tres de menos riesgo: C, D y E.

¿Qué multifondo se recomienda para hacer crecer al máximo los ahorros?

Alejandra López, gerenta de Proyectos de la Asociación de AFP, explica que “no hay un multifondo que sea mejor que el otro porque las necesidades de cada persona son distintas. Por eso es que tampoco sirven los consejos de cambiarse grupalmente de uno a otro según cómo esté el mercado. Las inversiones de pensiones están pensadas a largo plazo y la evidencia muestra que la rentabilidad puede bajar en algunos períodos, pero siempre se recupera.”

“Por eso, lo único que se puede recomendar es evaluar la rentabilidad a largo plazo dado que si, por ejemplo, ante una baja en la rentabilidad del Fondo A, me cambio al Fondo E, lo que hago es hacer efectiva la pérdida del Fondo A y no esperar la recuperación. Es equivalente a comprar una casa y al ver que baja de valor, venderla a un menor precio de lo que me costó, para comprar otra más barata”, acota.

En caso de que no quieras elegir un multifondo, el Sistema de Pensiones te asignará uno, según tu edad. A medida que vayas cumpliendo las edades indicadas, si no manifiestas una elección, serás traspasado en forma gradual al tipo de fondo que corresponda: primero se transferirá un 20% de tu saldo al cumplir la edad límite y el resto del saldo se traspasará durante cuatro años, de a 20% por cada año.

En este cuadro te mostramos en qué fondo se recomienda que estés, según tu grupo de edad. Recuerda que los Fondos A y E no forman parte de las asignaciones, sino que debes elegirlo.

¿Cómo me cambio de multifondo?

Puedes hacer el trámite en una sucursal de la AFP o a través del sitio web. Hacerlo no tiene costo ni límite de veces; las únicas restricciones son tener un cambio de fondos en proceso, algún giro desde cuentas voluntarias en curso o un traspaso de fondos pendientes por cambio de AFP.