A comienzos de año la Organización para la Cooperación y el Desarrollo Económico (OCDE) recomendó a nuestro país aumentar la edad de jubilación de las mujeres progresivamente hasta igualarla con la de los hombres, es decir, 65 años.

Esta recomendación fue a través del informe “2018 Estudio Económico de Chile”, donde se analizó el sistema previsional chileno y se concluyó que el sistema privado de pensiones no trabaja lo suficiente como para reducir las desigualdades.

También puedes leer

Además, se explica que el aumentar la edad de jubilación de las mujeres progresivamente, significaría un incremento del Producto Interno Bruto per cápita en un 0,6% tras 10 años.

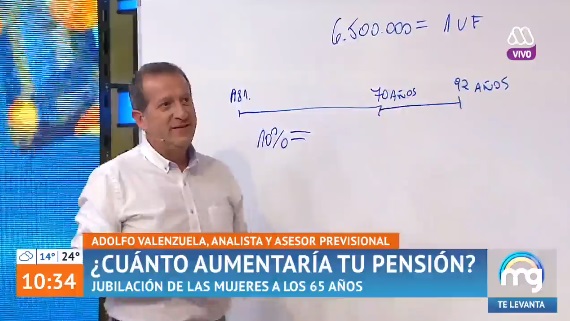

Ubicándose en este escenario, el matinal Mucho Gusto invitó al analista y asesor previsional Adolfo Valenzuela, quien explicó a cuánto podrían llegar a subir las pensiones para las mujeres, si se aumenta a 65 años la edad de jubilación.

Lo primero que comentó el especialista, fue que si solo se aumenta la edad no se conseguiría un aumento significativo en las pensiones, ya que según su cálculo, por cada 6,5 millones de pesos que se ahorran esto equivale a un aumento de tan solo 1 UF en la pensión, es decir, cerca de 27 mil pesos.

Por lo anterior, indicó que se deberían tomar otras medidas paralelas como aumentar el porcentaje de cotización, al menos en un 5% más, y que lo mejor sería que provenga de un aporte mixto.

No obstante, respecto a la pregunta original, Valenzuela realizó un ejercicio calculado con el sueldo mínimo que se ubica alrededor de los $276.000. De este total, un 10% va para el fondo de pensión, es decir, $27.600, los que se multiplican por 12 meses, dando un total de $331.200.

Si hablamos de que la edad para jubilar aumentaría en cinco años, y pensamos en una mujer de 60, calculamos estos $331.200 por tal cantidad de tiempo, lo que arrojaría un total de $1.656.000. Este sería el ahorro extra que ganaría una mujer desde los 60 a los 65.

¿Pero cuánto de eso se traduce en pesos para la pensión?

Y es que Valenzuela señaló que en el caso que se obtuviera una muy buena rentabilidad, esa cifra podría quedar en $3.000.000, pero aplicando el principio de que cada $6.500.000 ahorrados se obtiene un aumento de 1 UF ($27.000) en la pensión, este ahorro de $3.000.000 solo equivaldría a 0,5 UF, es decir: $13.500.

En el caso de una persona que gane $1.000.000, se realiza el mismo cálculo y, pensando en una rentabilidad de $4.000.000, la pensión aumentaría solo en $45.000 más por cinco años extra de trabajo.

Cabe señalar que esta medida aún está en discusión, sin embargo, es bastante discutible tomando en cuenta que muchas veces la mujer tiene que lidiar con otras responsabilidades, como la casa y los hijos, y no precisamente porque sean de su exclusiva responsabilidad, sino porque culturalmente en nuestro país las tareas del hogar aún no son cien por ciento compartidas entre hombres y mujeres.