Los detalles de la reforma tributaria de Boric: incluye mayor impuesto para sueldos sobre $4 millones

Este viernes, el ministro de Hacienda, Mario Marcel, presentó oficialmente el proyecto de reforma tributaria, durante una ceremonia realizada en el Patio de Las Camelias de La Moneda.

En específico, el secretario de Estado señaló que la reforma buscará recaudar 4,1% del PIB (Producto interno bruto), unos US$12 millones, lo que “financiará cerca de la mitad del costo del programa de gobierno”.

Dentro de las medidas para lograrlo, se encuentran la reestructuración del impuesto a la renta, menos exenciones tributarias, nuevo royalty minero, impuestos correctivos que apuntan a promover la preservación del medio ambiente, entre otros.

¿En qué consiste la restructuración del impuesto a la renta?

Uno de los principales ejes de la reforma tributaria, son los cambios al impuesto a la renta.

“Más del 97% de los contribuyentes mantendrán su carga tributaria”, incluyendo el 75% de personas que se encuentran en el tramo exento del impuesto a la renta, aseguraron desde el gobierno.

“Para avanzar en justicia tributaria, aumentarán las tasas marginales de las personas que obtienen ingresos mensuales de más de 4 millones de pesos”, indican, según consigna el sitio BioBioChile.

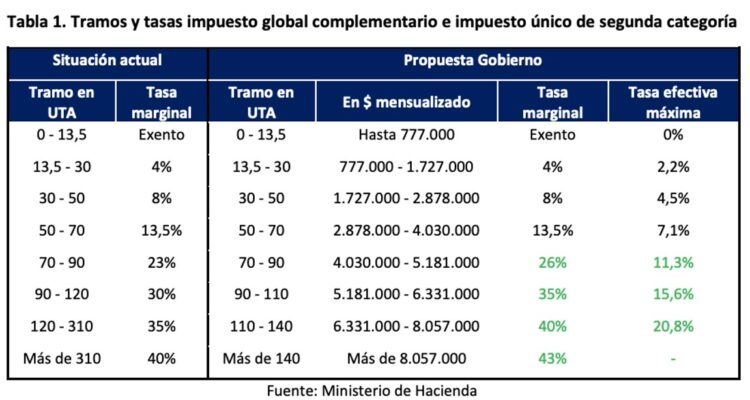

Revisa a continuación la estructura de los nuevos tramos y tasas del impuesto global complementario e impuesto único de segunda categoría, en comparación con la actual:

Ministerio de Hacienda

Con respecto al impuesto que pagan las grandes empresas, se establecerá como régimen general un sistema semi-dual, el cual reemplazará al actual sistema semi integrado.

Lo anterior, separa la tributación de las empresas de la de sus socios, y diferencia el tratamiento tributario de los ingresos del trabajo y los del capital.

También se establecerá un impuesto a las rentas del capital de 22% aplicado sobre los dividendos o retiros efectuados desde una empresa.

“Las personas cuyas tasas efectivas de impuesto global complementario sean menores a 22%, podrán reliquidar el impuesto a las rentas del capital, considerándolas, en este caso, una renta gravada con el impuesto global complementario, ajustando su carga tributaria según la totalidad de sus ingresos”, precisaron.

¿Qué pasará con el arriendo de inmuebles con la nueva reforma tributaria?

Por otra parte, la reforma tributaria indica que todos los ingresos generados por arriendos de inmuebles, estarán gravados con impuestos, eliminando la exención otorgada a los DFL2 (viviendas calificadas como “más económicas”) a este respecto.

“La lógica del DFL 2 surge para estimular la compra de la vivienda propia”, explicó el secretario de Estado.

¿En qué consiste el impuesto a la riqueza?

Dentro de los ejes de la reforma, también se encuentra la aplicación de un impuesto a la riqueza, al cual quedan sujetas las personas naturales con domicilio o residencia en Chile, por su patrimonio, tanto en nuestro país como en el extranjero, que exceda US$ 5 millones.

El diseño considera el siguiente esquema de tramos y tasas marginales: entre US$4,9 a 14,7 millones se aplicará una tasa de 1%, y más de 14,7 millones una tasa de 1,8%.

En específico, la reforma tributaria incluye:

a. Una reestructuración del impuesto a la renta, con la combinación del nuevo régimen de tributación de ingresos del capital, el aumento de las tasas del impuesto global complementario que gravan los ingresos más altos del trabajo y la creación de un impuesto a la riqueza aumentarán la progresividad del sistema, elevando el aporte de las personas de mayores recursos, mientras que el 97% restante de los contribuyentes no pagarán más impuestos.

b. Un conjunto de medidas orientadas a reducir las exenciones tributarias, eliminar resquicios que facilitan la elusión, fortalecer la capacidad para combatir la evasión de impuestos, y facilitar el cumplimiento tributario de los buenos contribuyentes.

c. Un nuevo royalty minero, que elevará la renta captada por todos los chilenos producto de la explotación de recursos no renovables, sin por ello desalentar las inversiones y desarrollo de este sector. La recaudación de este impuesto se orientará a apoyar la diversificación productiva del país y financiar a los gobiernos regionales para sus inversiones en infraestructura social y desarrollo productivo.

d. Impuestos correctivos, orientados a promover la preservación del medio ambiente, reducir emisiones, el desarrollo de una vida sana y un desarrollo territorial equilibrado, incluyendo subsidios para promover conductas responsables.