¿Cómo obtener una bonificación estatal a través de un APV? Bono puede llegar hasta los $383 mil

El Ahorro Previsional Voluntario (APV) es una alternativa que ofrece el sistema de pensiones para ahorrar más allá de lo que obliga la ley (el 10% del ingreso imponible) para la futura jubilación del trabajador.

Este ahorro de carácter voluntario puede llevarse a cabo en una Administradora de Fondos de Pensiones (AFP), ya sea en la misma en la que se está afiliado o en otra, así como en compañías de seguros, administradoras generales de fondos, entre otras entidades.

Además de aportar a la jubilación, este tipo de ahorro previsional entrega una bonificación estatal por los montos ahorrados durante el año (régimen A) o genera ventajas fiscales al momento de pagar impuestos (régimen B). Es el trabajador quien elige qué tipo de régimen tributario le conviene.

[lee-tambien]https://www.pagina7.cl/notas/actualidad/2023/08/17/ahorro-voluntario-para-la-pension-revisa-aqui-las-tres-alternativas-que-existen-y-sus-beneficios.shtml[/lee-tambien]

Si bien es posible ahorrar mensualmente por descuento por planilla, también se pueden hacer depósitos directos en la medida en que cada trabajador pueda, sin monto mínimo.

En este sentido, fin de año es una fecha clave para ponerse al día y maximizar estas regalías. A continuación, te explicamos cómo funcionan estos beneficios.

APV: Régimen A

El APV entrega un beneficio estatal único que motiva a los participantes a incrementar sus contribuciones. Al respecto, Alejandra López, gerenta de Proyectos de la Asociación de AFP, aseguró que “para aquellos bajo el Régimen A, se ofrece un complemento de 15% extra sobre el monto anual que cada usuario aporte al fondo”.

“Este estímulo financiero se traduce en un impulso significativo para aquellos que buscan maximizar su acumulación de activos y asegurar un futuro financiero sólido”, agregó la ejecutiva.

Este beneficio estatal cuenta con un límite máximo de $383.700 que se deposita en el mismo APV. Los ahorrantes pueden obtener este beneficio al aportar $2.558.400 al año. Es decir, si una persona ahorra en APV $213.200 mensuales, a fin de año, el Estado la premiará con un monto equivalente a 1,8 veces su aporte mensual.

“Fin de año es el último momento para alcanzar el máximo ahorrado anual, por lo que los cotizantes aún están a tiempo de aumentar su ahorro voluntario para obtener el máximo del beneficio estatal”, explicó la ejecutiva.

[lee-tambien]https://www.pagina7.cl/notas/actualidad/2023/10/26/como-tramitar-la-pension-de-invalidez-todos-los-pasos-que-debes-realizar-para-obtenerla.shtml[/lee-tambien]

APV: Régimen B

El Régimen B está diseñado para aquellos trabajadores con altas rentas que pagan impuestos de segunda categoría. Con esta opción, el beneficio adopta una forma diferente pero igualmente atractiva.

“En lugar de un porcentaje adicional que complementa el ahorro voluntario para la pensión, quienes optan por el Régimen B acceden a un descuento significativo en el pago de impuestos del año siguiente”, afirmó López.

El límite mensual de este beneficio es de 50 UF (aproximadamente $1.825.762 en noviembre de 2023) o 600 UF al año (equivalentes a $21.909.150).

[lee-tambien]https://www.pagina7.cl/notas/actualidad/2023/09/07/como-anticipar-la-pension-de-vejez-revisa-aqui-cuales-son-los-requisitos-para-hacerlo.shtml[/lee-tambien]

¿Cómo decidir entre el Régimen A o el B?

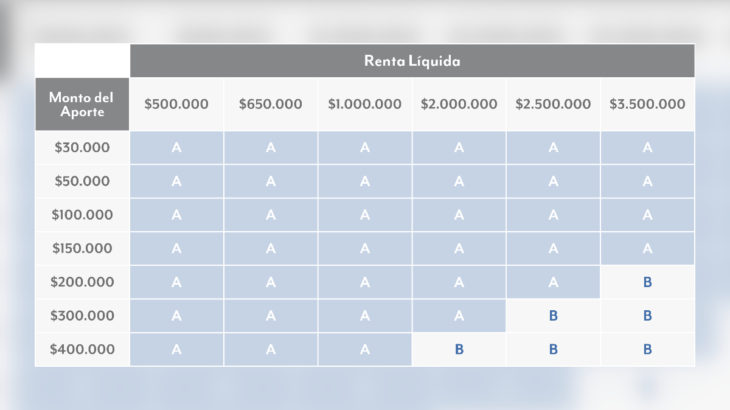

El Régimen Tributario que le conviene a un trabajador depende de su ingreso líquido y del monto de los aportes. El Régimen A es más adecuado para rentas bajo el Tope Imponible, mientras que el Régimen B está dirigido a los trabajadores de rentas altas o que realizan aportes de un alto porcentaje del sueldo.

El Régimen más recomendado para los trabajadores, dependiendo de su ingreso y aporte mensual, se presenta en la siguiente tabla:

Asociación de AFP