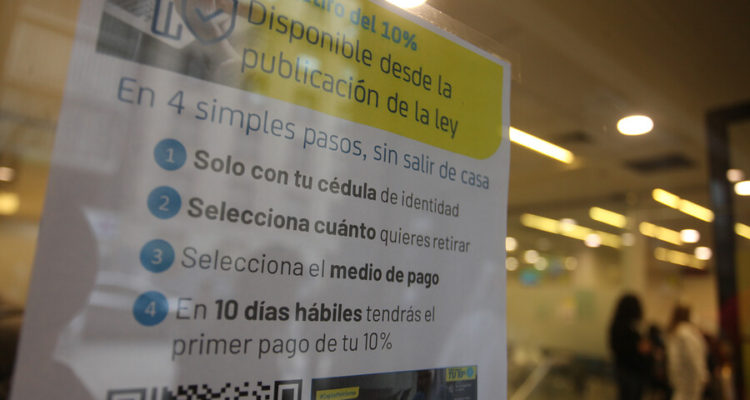

Desde el primer día en que se habilitó el retiro parcial de los fondos de pensiones, millones de personas han realizado el trámite en sus respectivas AFP, como medida excepcional para hacer frente a la crisis económica derivada de la pandemia.

La normativa permite retirar a cada afiliado hasta un máximo de 4,3 millones de pesos y un mínimo de un millón de pesos de los fondos de pensión. Quienes hayan acumulado menos de ese mínimo podrán retirar la totalidad de su ahorro.

Una vez ingresado el trámite, las AFP tienen 10 días para entregar el dinero solicitado, en hasta dos cuotas.

También puedes leer

Cuenta alternativa

Al realizar el trámite, los afiliados tenían dos opciones, pedir dejar el dinero en una Cuenta Dos creada por las AFP exclusivamente para el 10%, o solicitar el depósito en sus cuentas bancarias.

Como el 10% es “intangible”, es decir, no puede ser “tocado” en el caso que el afiliado tenga deudas, excepto en el caso de las pensiones de alimentos. Por esta razón, los bancos implementaron cuentas alternativas para que sus clientes puedan depositar sus fondos de pensiones.

Según aclaran, esta cuenta no recibirá otros abonos adicionales, ni tendrá cobro de comisiones.

En el caso del Banco de Chile, explicaron a BioBioChile que los clientes que hayan solicitado o soliciten a futuro el retiro del 10% de sus fondos previsionales, tienen la opción de solicitar su depósito directamente en una cuenta separada individual, especialmente habilitada para estos efectos.

Los clientes que elijan esta cuenta solo podrán girar estos fondos vía transferencias electrónicas, retiros en cajeros automáticos o cajas de sucursales del Banco de Chile, hasta que se termine el monto que retiró de la AFP.

En el caso del BancoEstado, la institución bancaria creó la CuentaMi10, la que puede ser solicitada desde la aplicación y no tiene costos de mantención, con una vigencia de un año.

Además, permite hasta cinco giros de dinero sin costos asociados.

El Banco Santander, por otro lado, implementó una Cuenta Vista denominada “Vista10%AFP”, para que no se confunda el dinero con los fondos que ya tiene el cliente, y poder disponer libremente de ellos.

Según explica en su sitio web, para poder utilizar esos fondos, se deben hacer traspasos a la cuenta original. Esto incluye el pago de pago automático de cuentas, compras con la tarjeta de débito y los giros desde cajeros automáticos.

Algo similar ocurre con el Banco BCI, que idearon la Cuenta Retiro AFP, la que puede ser administrada desde la aplicación del banco o el sitio web.

Scotiabank y Banco Itaú, por otro lado, abrieron la opción para que sus clientes puedan sacar directamente dinero del 10% desde los cajeros automáticos con la tarjeta de débito, a través de la opción “Cuenta Vista”.

Expertos apoyan la Cuenta Dos

Pese a los esfuerzos de los bancos, lo cierto es que la mejor opción para el retiro del 10% era utilizar la Cuenta Dos que ofrecen las AFP, más que nada por la rentabilidad.

Según el doctor en economía industrial e internacional y académico de la Universidad Tecnológica Metropolitana (UTEM), Roberto Contreras, la Cuenta Dos presenta varias ventajas desde el punto de vista operativo.

“La rentabilidad de las AFP están expresadas en términos reales, están expresadas en UF, por lo tanto tienen incorporado todo lo que es el efecto inflación. En cambio en el banco, la rentabilidad que habitualmente dan es una tasa de interés nominal”, señaló a BioBioChile.

A esto se suma que en el caso de la Cuenta Dos, se puede estar en un fondo distinto al que eligió para tener el resto de sus ahorros previsionales.

En esa línea, Aurora Sepúlveda fundadora de Lacontadora.cl y especialista en tributación para emprendimientos y pymes, asegura a BioBioChile que “es ideal que las personas tengan sus ahorros en algún medio en donde puedan rentabilizar y la Cuenta Dos cumple con eso, porque van a obtener ganacias de acuerdo a los tramos de AFP”, señala.

“También pueden sacar hasta 24 giros en el año y tiene beneficios tributarios de acuerdo a ciertos montos. En cambio, una cuenta vista no genera intereses”, concluye la experta.