La idea del retiro del 10% de la AFP tomó fuerza. Según la última encuesta Cadem, el 83% de los chilenos está de acuerdo con sacar excepcionalmente los fondos.

Mientras que el 65% piensa que la medida debiese ser para todos y no sólo para aquellos que han perdido el empleo o han visto reducciones significativas de sus ingresos.

También puedes leer

La iniciativa tuvo este miércoles una acalorada discusión en el Congreso, mientras que el Gobierno y oficialismo desplegaron todas sus cartas para frenar la ofensiva de la oposición.

El Ejecutivo, por ejemplo, entregó una nueva serie de propuestas para apoyar a las familias de clase media, justo en medio de la tramitación en Valparaíso; mientras que el fundador de la UDI, Pablo Longueira, llamó a rechazar el proyecto. “Háganlo por Chile”, dijo a través de una carta dirigida a los diputados de su partido.

Otros, como Evelyn Matthei, fueron más allá. “Lo que van a provocar si esto se aprueba es que Chile se va a incendiar”, dijo la alcaldesa de Providencia.

Y pese a que el debate evidentemente debe ser zanjado por el Legislativo, hay dos interrogantes planteadas en la esfera ciudadana: ¿Dónde están los dineros? En caso de aprobarse la ley ¿están disponibles para ser entregados?

BioBioChile consultó a la Asociación de AFP y expertos para dar luces en medio de la discusión. Estas son las respuestas.

17 mil millones de dólares

“En primer lugar, señalar que esto es una mala idea para las pensiones de los chilenos, porque existe claridad en términos generales de que se necesita aumentar el ahorro y mejorar la recaudación de fondos para el pago de mejores pensiones, como quieren todos los chilenos. Pero esto en la práctica lo que hace es mermar el ahorro previsional en las pensiones futuras”, parte diciendo el gerente de Estudios de la Asociacion de AFP, Roberto Fuentes.

Según apunta el ejecutivo, el impacto podría ser enorme. ¿La razón? “Un estudio grueso señala que aproximadamente 17 mil millones de dólares serían los que eventualmente tendrían opción de girar los afiliados al sistema de pensiones, lo que es una cantidad bastante importante”, apunta.

“Este giro de dinero -agrega- obviamente puede causar inconvenientes al ahorro previsional, por lo cual obviamente se debería legislar de tal forma que este giro no sea en forma muy rápida ni abrupta, porque eso generaría inconvenientes y menores rentabilidades, tanto para los que giran el dinero, como para los afiliados que se quedan en el fondo o que no hacen retiro. Eso es un tema importante”.

Y añade: “En general este giro no afecta a las AFP, no tiene ningún efecto. Los que se verían afectados básicamente serían los propios afiliados. Uno, por las menores pensiones futuras que tendrían, y adicionalmente con una menor rentabilidad que se generaría por un hecho abrupto y desordenado del giro de cantidades importantes de dinero”.

– ¿Ese dinero está disponible, de fácil acceso?

– “Los fondos de pensiones están invertidos en instrumentos financieros, depósitos a plazo, bonos, acciones, títulos internacionales. Entonces obviamente lo que tendrían que hacer las AFP es salir a vender al mercado instrumentos financieros para poder financiar el giro de dinero de los afiliados, y obviamente ahí las AFP tendrían que buscar el mecanismo menos negativo para el ahorro previsional, tratando de liquidar en el extranjero parte, o recurriendo a la inversión en títulos más líquidos”.

“Desde esa perspectiva, los fondos de pensiones pueden hacer un trabajo que merme los riesgos de pérdida extrema, pero obviamente va a depender de cómo se legisle, cuán rápido puedan sacar los dineros los afiliados, y desde esa perspectiva buscar la menor pérdida posible para los pensionados y los afiliados”.

También puedes leer

– ¿Cuánto tiempo necesitarían las AFP para este proceso?

“Una programación de ese estilo requiere una planificación de la gente que está precisamente de la gerencia de inversiones de cada AFP, pero obviamente lo que si habría que crear un mecanismo gradual y lento para efectos que no se generen pérdidas en el ahorro previsional con una venta abrupta y desordenada de muchos títulos financieros”.

“Llama la atención que se recurra a un mecanismo que es básicamente de ahorro para la tercera edad y que se haga sin distingo, sin considerar de que hay personas que están trabajando, que no tienen las dificultades que tiene un sector de chilenos que no es el mayoritario”.

“A nivel internacional existen malas experiencias con esta autorización a girar el ahorro de largo plazo, que es para jubilación. En Perú existe una mala experiencia donde gran parte de las personas que estaban próximas a jubilar, giraban casi el 95% de su ahorro, y muy pocos de estas personas ahorraba el dinero, y muchos de ellos lo ocupaban para pagar deudas, para comprar electrodomésticos o un sinfín de elementos que no van ligados necesariamente a elementos de seguridad social”.

Entonces… ¿Dónde están invertidos?

Tal como se desprende de lo mencionado por el ejecutivo de la Asociación de AFP, no existe una bóveda secreta donde estén guardados los ahorros de los trabajadores, sino que se encuentran invertidos en instituciones de distinta índole.

La pregunta ahora entonces más específica: ¿Dónde?

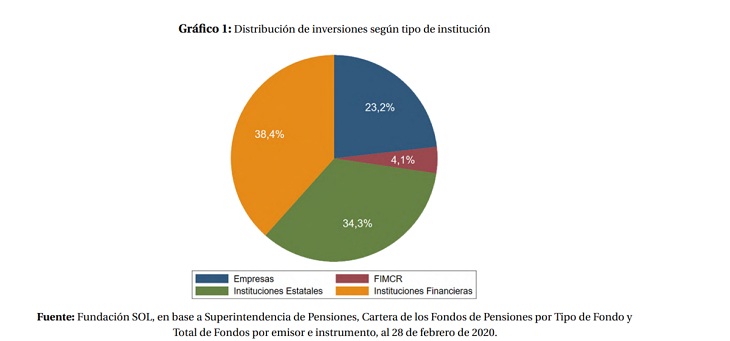

De acuerdo a un estudio publicado por la Fundación Sol a comienzos de este año, con datos de la Superintendencia de Pensiones, al 28 de febrero de 2020, los fondos de pensión que administran las AFP alcanzaban el monto de US$195.130 millones de dólares. Para hacerse una idea, la suma es equivalente al a 80,7% del Producto Interno Bruto (PIB) de Chile.

Para efectos de la investigación, la organización analizó el destino de US$102.240 millones equivalentes al 52,4% del total de los fondos y correspondientes a la inversión de los fondos de pensiones en instituciones que operan en el territorio nacional (sean de matriz nacionales o extranjeras).

Así, del total de los dineros, el 20,1% corresponde a instituciones financieras; el 18% a organismos estatales y el 12,2% a sociedades anónimas; y un 4,1% en fondos de inversión de capital de riesgo. (ver gráfico).

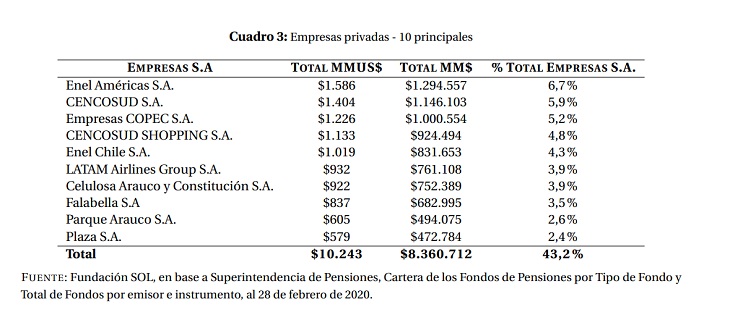

Respecto de las empresas S.A., el estudio detalla que dicho sector incluye a 118 entidades privadas sin participación estatal y 124 considerando las empresas con participación del Estado.

Asimismo, precisan que la distribución de la inversión se encuentra fuertemente concentrada en tan solo 10 compañías privadas que reciben el 43,2% de la inversión total de la categoría. Por otro lado, tan solo 5 emisores concentran el 26,8%, siendo las inversiones más relevantes las destinadas a ENEL Américas y empresas de retail como Cencosud S.A. controlada por el Grupo Paulmann (ver recuadro).

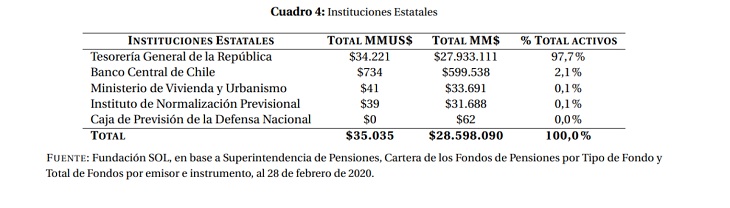

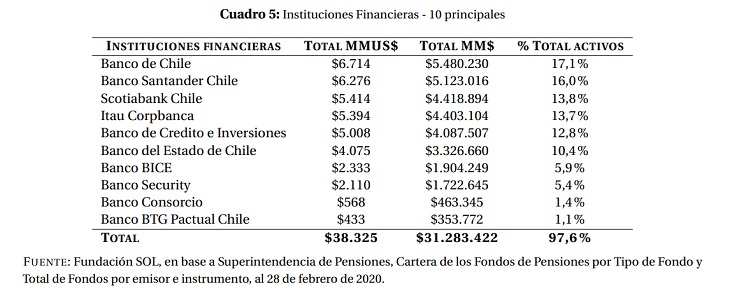

Tan solo cinco instituciones estatales figuran como receptoras de inversiones por parte de las AFP, alcanzando una inversión de 18% respecto del total de los Fondos de Pensiones y un 34,3% del total de inversión en activos

nacionales. Por su parte, el listado de las 10 instituciones que reciben la mayor cantidad de inversión en la categoría de instituciones financieras está liderado por el Banco de Chile, el cual acumula un 17,1%, seguido por el Banco Santander con un 16% de los activos (ver recuadros).

Según consigna La Segunda en un reciente artículo, a junio de 2020 el 45% de los fondos restantes estaban fuera de Chile. De ellos, un cuarto, es decir, casi 24 mil millones de dólares, estaban repartidos entre Estados Unidos y Canadá.

¿Perjuicio a las pensiones?

Pese a la visión de la Asociación de AFP, desde la Fundación Sol calculan que los detrimentos para las pensiones es mínimo.

También puedes leer

Según cuenta Recaredo Gálvez, investigador que estuvo a cargo del estudio referido, un retiro del 10% significaría una disminución del 3,4% para hombres de 30 años (quienes en promedio tienen un ahorro de $4 millones), lo que equivale a un descenso de $7.700 mensuales. El panorama para los varones de 60 años (con un ahorro promedio de $35 millones) es de un descenso del 9,5%, es decir, unos $20.800.

Para las mujeres “es menos acentuada aún”, dice Gálvez. Para ello, toma como ejemplo una persona de 25 años (con un ahorro promedio de 1 millón de pesos), quien verá un detrimento en sus pensiones de un 1,2%, lo que significa unos $1.500 mensuales. Por el contrario, una mujer de 45 años (con ahorro de %11 millones) sufriría una caída del 7%. Poco más de $7.200.

“Las pensiones que van a recibir estas personas ya son realmente bajas”, critica el administrador público egresado de la Universidad de Concepción.

En tanto, el profesor Roberto Saavedra, economista y académico de la Escuela de Negocios de la Universidad Mayor, sostiene que “no sirve de nada hoy día morir de hambre si después no vas a poder llegar a tu retiro de fondos de pensiones”.

Pero advierte que si se hace de manera no planificada, la iliquidez que se provocaría en el mercado “generaría un problema mayor en términos de cómo esas inversiones que están en esas empresas se retiran”.

“Va a generar perturbaciones en el mercado, porque hoy día hay baja demanda en inversiones porque todas las empresas están rentando mal, la mayoría tiene problemas serios de estructuración con sus costos operacionales que no logran ser sustentados por la caída de las ventas que han tenido, por el confinamiento y otras materias”, asevera.

“Claramente si se da el retiro, lo más probable que las acciones vayan a la baja y eso perjudique aún más los patrimonios de todas esas empresas. O sea, algo que está bien orientado, bien pensando en apoyar a las personas (…) finalmente podría terminar en un deterioro de las empresas que son las mismas que crean empleo, especialmente en el minuto que empecemos a salir a una normalidad”, sentencia.

El debate político

Para la diputada Alejandra Sepúlveda (FRVS), una de las autoras del proyecto que se tramita este miércoles en el Congreso, la discusión planteada respecto a dónde están los fondos es más que nada una excusa de las AFP.

También puedes leer

“Este es un argumento más que han sacado para no entregar los recursos a las familias. Primero dijeron que eran por las pensiones, hoy están sacando este argumento o los indicadores macroeconómicos”, comenta.

“Aquí lo importante es cómo privilegiamos las familias, quienes son los dueños de los dineros y no los papeles en el mercado o cómo lucran… la rentabilidad de las empresas con las cuales están haciendo permanentemente el negocio”, argumenta.

Desde la vereda contraria, el presidente de Renovación Nacional, Mario Desbordes, dijo que “ojalá esta crisis no se pague con los fondos de los trabajadores. Y por eso las medidas para la clase media que se anunciaron están en estos momentos siendo mejoradas incluso. Yo valoro esta discusión, lo he dicho públicamente”.

“Es importante agregar en la discusión de la reforma previsional una serie de medidas tendientes a enfrentar estas cosas que están pendientes de miles de personas que tienen todo el derecho de retirar sus fondos de pensiones”, señaló.

Consultada por el debate, desde la Superintendencia de Pensiones, organismo estatal encargado de velar por el correcto funcionamiento de las AFP en Chile, declinaron entregar declaraciones.